La planification rigoureuse des obsèques pour la protection des proches

Sécuriser l’avenir grâce aux contrats de prévoyance obsèques

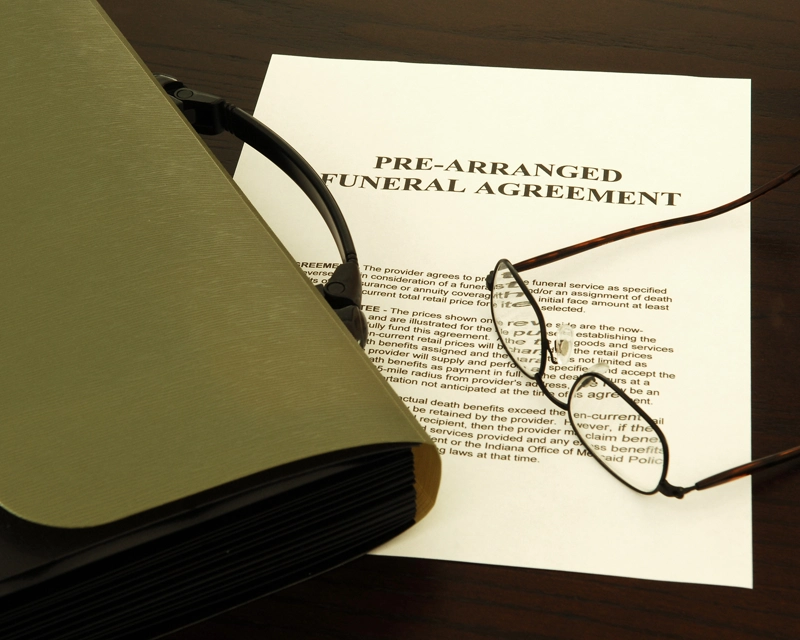

.01

Le contrat en capital

Cette formule garantit le versement d’une somme définie à un bénéficiaire désigné lors du décès. Ce dernier conserve la liberté d’utiliser les fonds pour régler les frais d’obsèques selon les devis retenus.

Le contrat en prestations

Plus complet, ce modèle organise l’intégralité des funérailles à l’avance. L’assureur s’engage directement auprès d’un opérateur funéraire pour réaliser les services choisis, soulageant totalement la famille de l’organisation.

Le financement viager

Adaptée aux personnes plus âgées, cette option permet de cotiser jusqu’au décès pour constituer le capital. Cela assure une couverture immédiate, même si la totalité des primes n’a pas encore été versée.

Logistique funéraire

Maîtriser les étapes clés de

l’organisation des funérailles

Mobiliser les aides et financements disponibles

.04

Distinguer les modes de sépulture et de cérémonie

L’inhumation traditionnelle

Le cercueil est mis en terre dans une concession au cimetière, offrant un lieu de recueillement physique pérenne pour les générations futures.

La cérémonie civile

Un hommage laïc centré sur la personnalité du défunt, sans référence religieuse, organisé au crématorium ou en salle omniculte.

Anticiper l’héritage pour une transmission claire et apaisée

.06

Organiser les démarches administratives et familiales

Gérer le logement et les affaires

Sécurisation, rangement, décisions sur la vente ou la location.

Clôturer ou transférer les comptes bancaires

Régulariser la situation financière et répartir les fonds.

Mettre à jour les documents familiaux

Actualiser livret de famille et dossiers administratifs essentiels.